〈特集・知って活用しよう、公的支援策〉これってどんな制度? コロナ関連支援(事業主向け)

2020年05月18日 12:00 主要ニュース新型コロナウイルスに関する公的支援について、事業主向けの支援制度を紹介する。事業主向け助成制度については、社会保険労務士の朴東浩さんに説明していただく。(2020年5月11日現在)

給 付

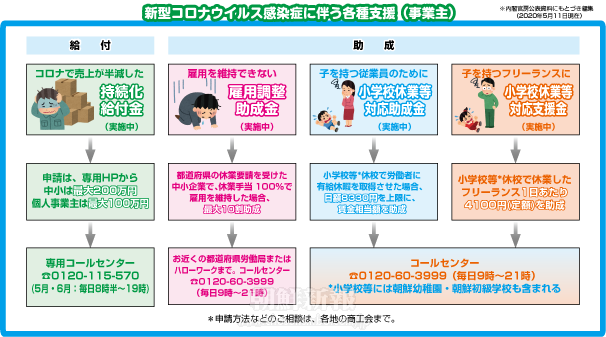

持続化給付金

営業自粛などで影響を受ける事業主に対する給付金。対象は、売上が前年同月比で50%以上減少している中小法人等またはフリーランスを含む個人事業主となる。給付額は、法人は最大200万円、個人は最大100万円で、前年の総売上から「対象月」*の売上×12ヵ月を差し引いたもの(金額は10万円単位、10万円未満の端数は切り捨てとなる)。*2020年1月から12月までの間で、前年同月比50%以下の収入の月を申請者(事業主)が任意で選択したものを「対象月」と呼ぶ。申請方法は、専用HPからのオンライン方式だが、困難な人を対象に「申請サポート会場」が開設予定。申請後、通常2週間程で登録口座に入金される。必要書類は、(1)2019年(度)の確定申告書類、(2)「対象月」の売上台帳等、(3)通帳の写し、(4)本人確認書類の写し*個人のみ 申請期間は2021年1月15日まで。

助 成

雇用調整助成金

景気の変動や産業構造の変化その他の経済上の理由により企業収益が悪化し、工場の臨時閉鎖や時短営業など事業活動の縮小を余儀なくされた事業主が、従業員を解雇等することなく一時的な休業を与えたり、教育訓練を実施することによって従業員の雇用を維持した場合に受給できる助成金。労働基準法では事業主の責に帰すべき事由により労働者を休ませた場合には、平均賃金の6割以上を支払わなければならないと定めている(これを休業手当と呼ぶ)。元来の雇用調整助成金は事業主が支払った休業手当の3分の2(大企業は2分の1)を支給するものだが、新型コロナ感染症の影響の大きさから特例として助成率の引き上げ(要件により最大10分の10。ただし一日当たり上限額8330円)や申請手続の簡素化、非適用業種の撤廃などの措置が取られている。

小学校休業等対応助成金(労働者を雇用する事業主向け)

新型コロナウイルス感染症拡大防止策として、小学校等が臨時休業した場合等にその小学校等に通う子の世話のために仕事を休まざるを得なくなった従業員に対し特別の有給休暇(賃金全額支給)を与えた事業主に、支給した賃金の10分の10を支給(ただし一日あたり上限額8330円)。「小学校等」には各種学校も含まれ、朝鮮学校に子を通わす保護者も対象となる。また、発熱など新型コロナウイルスに感染した恐れがある子どもや、新型コロナウイルスに感染した場合に重症化するリスクの高い基礎疾患などを有する子どもを世話する為に取得した休業も対象。保護者は親権者以外にも未成年後見人や子どもを現に監護する者、事業主が有給休暇の対象とする場合は、子どもの世話を一時的に補助する親族も含まれる。こちらも業種は問わない。

小学校休業等対応支援金(フリーランス向け)

小学校休業等対応助成金と同様の趣旨であるが、こちらは委託を受けて個人で仕事をする人(フリーランス)向けの支援金。小学校等の臨時休業等に伴い、子の世話のために契約した仕事を行うことが出来なくなった場合、就業できなかった日一日当たり4100円の支援を受けられる。小学校等の臨時休業の前に契約が交わされていたことが必要。その他「小学校等」や「子の世話」、「保護者」などの考え方は小学校休業等対応助成金と同様。申請期間は助成金・支援金ともに2020年9月30日まで。「学校等休業助成金・支援金受付センター」宛に郵送にて申請(必着)。

貸 付

セーフティネット保証

経営の安定に支障が生じている中小企業者を、一般保証(最大2.8億円)とは別枠の保証の対象とする緊急貸付制度。セーフティネット保証には1号~8号の認定区分があるが、新型コロナウイルス感染症への対策としては【4号(突発的災害を受けた地域)】と【5号(業況の悪化している業種)】認定が対象となっている。これに係る【4号】の対象は全都道府県、【5号】の対象は全業種だ。【4号】では、売上高が前年同月比▲20%以上減少の場合、借入債務の100%を保証。【5号】では、売上高が前年同月比▲5%以上減少の場合、(4号と同枠)で借入債務の80%を保証。*どちらも、業歴3ヵ月以上1年1ヵ月未満の事業者について認定基準の運用が緩和された。

申請方法は、所在地の市区町村に認定申請を行い、認定申請書を取得→保証付き融資の申込みを行う。利用には、別途金融機関、信用保証協会による審査有。申請する場合、取引のある金融機関または最寄りの信用保証協会にご相談を。

実質無利子・無担保融資

業況が悪化した事業主(フリーランスを含む)に対し、融資枠とは別で実質無利子・無担保の特別貸付を行う緊急貸付制度。同特別貸付を受けた事業主は、「特別利子補給制度」の適用を受けることで、実質3年間は金利0%で融資を受けられる。対象は、1年以上の業歴で、直近1ヵ月の売上高が前年または前々年の同期と比較し5%以上減少している事業主等。貸付期間は設備資金20年以内、運転資金15年以内、うち据置期間は5年以内となる。貸付金額は、中小事業(資本金1000万円以上の中小企業向け)で最大3億円、国民事業(個人事業主・小規模事業者向け)で最大6000万円。

猶予・減免

国税、地方税、社会保険料の納付猶予

新型コロナの影響により納税が困難な場合、国税は原則1年間の猶予が認められる。猶予期間中の延滞税は軽減または免除。財産の差押えや換価(売却)が猶予される。地方税も申請すれば猶予が認められる場合も。詳細は、国税の場合所轄の税務署へ、地方税の場合はお住まいの各市区町村へそれぞれ問い合わせを。

厚生年金等は、収入に相当の減少があった事業主について、申請することで1年間、特例として厚生年金保険料・労働保険料等の納付を猶予することが可能。対象は、2020年2月以降の任意の期間(1ヵ月以上)、収入が前年同期に比べ20%以上の減少があり、一時的に納付を行うことが困難な人。担保提供は不要、延滞金×。申請は、最寄りの年金事務所へ。*健康保険料については、年金事務所(協会けんぽ加入)・健康保険組合(健康保険組合加入)、労働保険料については都道府県労働局へそれぞれ問い合わせを。

固定資産税・都市計画税の減免

中小企業・小規模事業主(フリーランスを含む)の保有する建物や設備等の2021年の固定資産税・都市計画税を、事業収入の減少幅に応じゼロまたは1/2とする支援制度。

減免対象は、(1)事業用家屋および設備等の償却資産に対する固定資産税(通常、取得額または評価額の1.4%)、(2)事業用家屋に対する都市計画税(通常、評価額の0.3%)。いずれも市町村税となる。(2020年2月~10月までの)任意の連続する3ヵ月間の収入において、対前年同期比減少率が50%以上の場合は(1)・(2)が全額免除、30%以上50%未満の場合は(1)・(2)が1/2に減免される。利用・相談は固定資産税等の軽減相談窓口へ問い合わせを。

(まとめ・韓賢珠)